Nhanh chóng, không cần thế chấp, chỉ cần có một vài điều kiện đơn giản như: có hóa đơn điện, hợp đồng đã ký, người đang đi làm có mức lương từ 3 triệu đồng trở lên hoặc đang có hợp đồng vay trả góp... Nhưng đằng sau những lời mời chào hấp dẫn từ dịch vụ cho vay tiêu dùng luôn ẩn chứa những cạm bẫy lãi suất “khủng” khiến nhiều người sập bẫy.

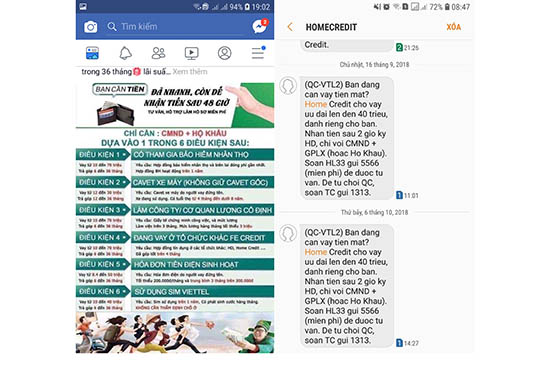

Các hình thức vay vốn không cần thế chấp tài sản được quảng cáo

bằng tin nhắn trên điện thoại, mạng xã hội hoặc tờ rơi dán trên cột điện, tường rào.

Đa dạng các loại hình cho vay tài chính

Thời gian gần đây, dọc trên các tuyến đường chính hay ngõ hẹp, người ta dễ dàng bắt gặp những tờ rơi được dán trên các cột điện, tường rào với dòng chữ hỗ trợ vay vốn, vay vốn không thế chấp kèm theo số điện thoại liên lạc mà không hề có địa chỉ cụ thể. Hoặc những dòng quảng cáo trên các mạng xã hội zalo, facebook về các hình thức vay vốn đa dạng không cần thế chấp tài sản, bảo mật thông tin khách hàng. Đơn giản hơn nữa, hàng ngày, rất nhiều tin nhắn được gửi đến số của người dùng với những lời quảng cáo như: cho vay ưu đãi lên đến 40 triệu đồng dành riêng cho bạn. Nhận tiền chỉ sau 2 giờ ký hợp đồng... Khách hàng chỉ cần cung cấp một trong các loại giấy tờ như: CMND, Giấy phép lái xe, hộ khẩu, hóa đơn điện, hợp đồng bảo hiểm nhân thọ, bảng lương, hợp đồng trả góp của Công ty tín dụng khác, sim Viettel là được vay vốn...

Trong vai một người cần vay vốn, gọi điện đến số được in trên tờ quảng cáo, chúng tôi được một người xưng tên là Dung, nhân viên tư vấn của Công ty Tài chính TNHH MTV Ngân hàng Thịnh Vượng, cho biết: FE Credit là Dịch vụ tín dụng tiêu dùng của Khối Tín dụng tiêu dùng trực thuộc Công ty Tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng - VPBANK. FE Credit hiện có 11 hình thức vay tiền mặt và mua hàng hóa trả góp tín chấp với 51 sản phẩm khác nhau, tạo điều kiện cho tất cả người dân Việt Nam vay với số tiền từ 10-70 triệu đồng, thời hạn vay từ 6-36 tháng. Nếu khách hàng vay theo hóa đơn tiền điện thì điều kiện trước tiên phải là người đứng tên trên hóa đơn, phát sinh tiền điện hằng tháng từ 200 nghìn đồng trở lên. Tùy theo số tiền chi trả sẽ được vay với số tiền từ 8,4 đến 50 triệu đồng, thời hạn từ 6-36 tháng. Đối với khách hàng là cán bộ, công nhân, lương từ 3 triệu đồng/tháng thì mức cho vay có thể lên đến 70 triệu đồng; lãi suất cho vay bình quân 2,95%/tháng và vốn cộng gốc được chia đều trả hàng tháng.

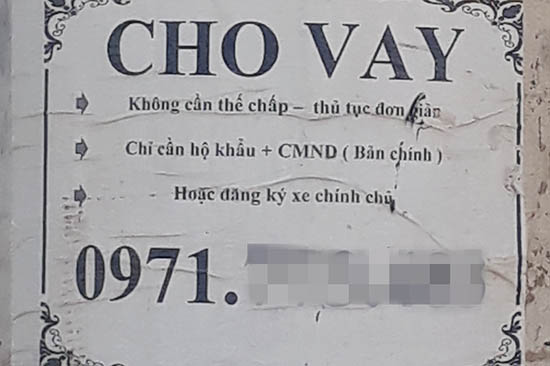

Tiếp tục gọi vào một số điện thoại trên tờ rơi, chúng tôi được giới thiệu đến một địa chỉ trên đường Chu Văn Thịnh (Thành phố). Từ bên ngoài nhìn vào, cửa hiệu được treo biển trao đổi, mua bán xe máy chứ không hề có thông tin quảng cáo về dịch vụ hỗ trợ vay vốn. Do đã trao đổi lý do qua điện thoại từ trước nên khi thấy chúng tôi đến, nhân viên tư vấn giới thiệu luôn: Hiện, bên em đang cho vay với mức lãi suất 3,5 nghìn đồng/1 triệu đồng/ngày, khách hàng muốn vay bao nhiêu tiền cũng được. Nếu vay mức khoảng trên dưới 10 triệu đồng, chỉ cần để lại chứng minh thư hoặc sổ hộ khẩu, bên em sẽ bảo mật thông tin. Nếu mức vay lớn hơn, phải để các giấy tờ có giá trị cao như giấy chứng nhận quyền sử dụng đất, giấy tờ xe... Khi tôi tỏ vẻ e ngại về mức lãi suất cao, nhân viên tư vấn cho biết thêm: Thời hạn cho vay là 55 ngày, nếu chị có thể trả trước hạn 10 ngày, Công ty em sẽ giảm 25% tiền lãi. Ưu điểm của bên em là thời gian giải quyết nhanh gọn, khi nào chị cần tiền, cứ gọi điện trước một tiếng, sau đó đến ký một vài giấy tờ, là được nhận tiền.

Cẩn trọng khi ký hợp đồng vay vốn

Mặc dù các ngân hàng đã cởi mở hơn với các gói cho vay tiêu dùng; nhưng nhiều người vẫn e ngại bởi khi đi vay tại ngân hàng, khách hàng phải trải qua nhiều bước thẩm định kéo dài từ 3 - 5 ngày; trong khi vay qua Công ty tài chính có quy trình thẩm định đơn giản gói gọn trong 48 giờ.

Chị Quàng Thị H., bản Bó, phường Chiềng An (Thành phố) có hợp đồng vay 16,1 triệu đồng từ ngày 19/1/2018 với Công ty Tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng. Sau khi trừ khoản bảo hiểm người vay tín dụng, chị được nhận 15,3 triệu đồng tiền mặt. Theo hợp đồng, mỗi tháng chị H. phải trả 939.000 đồng gồm (tiền gốc + lãi + phí thu hộ) kéo dài đến tháng 8/2020. Chị H. cho biết: “Khi nhân viên gọi tư vấn cho mình, thấy thủ tục vay đơn giản, số tiền trả mỗi tháng cũng phù hợp nên tôi cũng không chú ý đến lãi suất và điều khoản mà mình phải chịu”. Sau khi ký hợp đồng, nhận tiền và phải trả lãi, chị H. mới biết mình đang phải chịu mức lãi suất lên đến 3,92%/tháng. Như vậy, số tiền chị được nhận khi vay là 15,3 triệu đồng, sau 30 tháng trả góp, số tiền lên tới 28,4 triệu đồng. Chị H. bức xúc cho biết thêm: Lãi suất mà nhân viên tư vấn cho tôi khác với mức lãi suất ghi trong hợp đồng. Nhưng khi tôi gọi lại cho nhân viên tư vấn, thì thấy mình đã bị “chặn số”. Đều đặn hàng tháng, sẽ có nhân viên ở tổ thu nợ của Công ty gọi đến đòi tiền, nếu chậm vài ngày họ đe dọa kiện ra các cơ quan pháp luật giải quyết.

Làm một phép so sánh về lãi suất của dịch vụ cho vay tiêu dùng giữa Công ty TNHH MTV Ngân hàng Việt Nam Thịnh Vượng với Ngân hàng TMCP Đầu tư và Phát triển chi nhánh Sơn La. Nếu như khoản vay theo hợp đồng là 16,1 triệu đồng của chị H. với Công ty TNHH MTV Ngân hàng Việt Nam Thịnh Vượng, phải trả lãi trong 30 tháng và các khoản phí bảo hiểm người vay, phí dịch vụ thu hộ là 13,1 triệu đồng, còn vay của Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam Chi nhánh Sơn La hoặc Ngân hàng TMCP Đầu tư và Phát triển Việt Nam Chi nhánh Sơn La (lãi suất 11,5%/năm với trường hợp có tài sản đảm bảo và lãi suất 12%/năm cho khoản vay tín chấp), chị H. chỉ phải trả từ 4 triệu đến 4,8 triệu đồng tiền lãi trong 30 tháng.

Thông qua hình thức tín chấp, người đi vay có thể dễ dàng vay được tiền, sử dụng số tiền vay phục vụ cho các công việc đã lên kế hoạch sẵn và được trả góp trong thời gian dài. Đồng thời, sự trượt giá của tiền đồng theo thời gian vay cũng làm cho giá trị khoản vay ban đầu có giá trị hơn trong tương lai. Tuy nhiên, điều đáng nói là hầu hết các khách hàng khi vay thông qua dịch vụ này đều là những khách hàng có thu nhập thấp, kinh tế khó khăn. Ngoài chịu lãi suất cao, khách hàng còn phải chịu khó khăn như nếu thanh toán trước thời hạn sẽ bị phạt, phải trả phí quản lý 15% trên nợ gốc còn lại.

Theo Ngân hàng Nhà nước Việt Nam chi nhánh tỉnh, trên địa bàn hiện có 3 Công ty tài chính đang mở gần 200 điểm giới thiệu dịch vụ là các cửa hàng xe máy, ô tô, điện máy, điện thoại, nội thất, công ty du lịch, trung tâm tiệc cưới tại tất cả các huyện, thành phố trên địa bàn tỉnh là: Công ty TNHH MTV Ngân hàng Việt Nam Thịnh Vượng, Công ty TNHH Home Credit, Công ty TNHH HD Saison. Trước thực trạng một số đơn vị lợi dụng kẽ hở của pháp luật cũng như sự nhẹ dạ, thiếu hiểu biết của người dân nhằm thu lời bất chính, cưỡng đoạt trái phép tài sản của người dân, ngày 20/9/2018, Ngân hàng Nhà nước Việt Nam chi nhánh tỉnh đã ban hành Công văn số 551/SLA3 về việc chấn chỉnh hoạt động cho vay tiêu dùng, thu hồi nợ tại các điểm giới thiệu dịch vụ của các công ty tài chính trên địa bàn tỉnh, yêu cầu thực hiện nghiêm các quy định về đôn đốc, thu hồi nợ theo đúng quy định tại Thông tư 43/2016/TT-NHNN ngày 30/12/2016 quy định cho vay tiêu dùng của Công ty Tài chính; đặc biệt là những quy định về hoạt động dịch vụ đòi nợ theo quy định của pháp luật. Ngân hàng Nhà nước Việt Nam chi nhánh tỉnh sẽ tăng cường công tác quản lý, thanh tra, giám sát việc tuân thủ quy định của pháp luật đối với hoạt động cho vay tiêu dùng, cho vay phục vụ đời sống, thu hồi nợ của các tổ chức tín dụng, chi nhánh tổ chức tín dụng, văn phòng đại diện, điểm giới thiệu dịch vụ trên địa bàn; xem xét, xử lý theo thẩm quyền các hành vi vi phạm pháp luật.

Trả lời về việc một số người dân trở thành nạn nhân của các Công ty tài chính khi phải chịu những khoản vay với lãi suất cao, ông Lê Đức Bắc, Chánh thanh tra, giám sát ngân hàng - Ngân hàng Nhà nước Việt Nam chi nhánh tỉnh cho biết: Đối với những trường hợp đó, khi người vay đã ký vào hợp đồng với Công ty Tài chính, thì đứng trước pháp luật, người vay phải chịu hoàn toàn trách nhiệm, bởi trong hợp đồng đã ghi rõ về lãi suất, điều khoản cho vay.

Để tránh phải trả lãi cao đối với khoản vay, người dân có nhu cầu vay vốn nên trực tiếp đến các ngân hàng thương mại trên địa bàn tỉnh để được hướng dẫn về hình thức vay, lãi suất. Hoặc khi ký hợp đồng vay vốn trả góp với các công ty tài chính, người vay nên cẩn trọng với những thông tin về thời hạn khoản vay, khoản trả góp hằng tháng, các quy định cụ thể của hợp đồng và chi phí phát sinh nhằm bảo đảm khoản tiền phải chi trả hằng tháng nằm trong khả năng tài chính của mình. Đồng thời, cần cảnh giác, tránh sập bẫy tín dụng mà các đối tượng xấu cố tình giăng ra.

Nguyễn Yến

-restored-copy.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

(1).jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

Bạn còn 500/500 ký tự

Bạn vui lòng nhập từ 5 ký tự trở lên !!!